-

[ 목차 ]

9.29에 가계대출 억제책에도 주택담보대출 신규 취급액이 크게 늘지 않았다는 뉴스가 있어서 관련 내용에 대해서 정리해보고자 한다.

<기사 출처: 연합 뉴스>

https://www.yna.co.kr/view/AKR20240928047000002?input=1195m

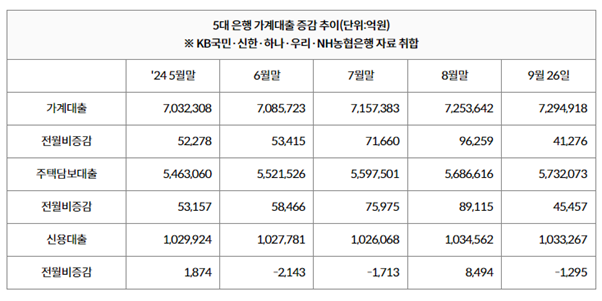

1. 9월 대출 현황

전체 가계대출 잔액 증가 폭은 생활안정자금용 주택담보대출이나 신용대출 등을 중심으로 지난달의 절반 수준까지 축소됐지만, 신규 주택담보대출의 총액의 감소율은 연휴를 빼면 5%라고 한다.

즉, 9월 기준 신규 주택담보대출의 규모는 1일 평균 3천412억원으로 이는 7월과 비슷한 수준이라고 한다.

다만, 가계대출 잔액의 증가폭은 2020년 11월(+9조4천195억원) 이후 3년 9개월 만에 가장 컸던 8월 증가 폭(+9조6천259억원)의 약 43% 수준으로 크게 감소했다고 한다. 특히, 신용대출의 경우, 지난달 말보다 1천295억원 감소했다고 한다.

이에 대해서, 은행권은 가계대출 잔액의 증가폭이 크게 감소하였어도, 증가 속도 둔화가 충분하지 않아서 추가적으로 금리 인상 등 가계대출 억제 조치를 추가하고 있는 상황이라고 한다.

2. 한국은행의 반응

한국은행은 "9월 들어 주택가격 상승세와 가계부채 증가세가 주춤하는 모습"이라면서도 "추석 연휴 효과 등이 있는 만큼 완전한 추세 전환인지 지금 시점에서 확실히 판단하기는 굉장히 어려운 상황"이라고 판단하고 있지만, "가계부채 상승 모멘텀(동력·동인)이 확실하게 둔화할 때까지 (기준금리 인하를) 기다릴 여유는 없다"며 "우리나라 경제 상황이 그만큼 녹록하다고 생각하지 않는다"고 판단하고 있다고 한다.

3. 나의 생각

대출의 총량을 규제하고 있으니, 당연히 가계대출 잔액의 증가폭은 감소할 수 없다고 생각한다.

다만, 신규 주택담보대출의 총액의 감소율은 연휴를 빼면 5% 정도 밖에 안 된다는 반응의 경우, ‘5% 정도 밖에’라는 표현이 맞는 가에 대해서는 의문이 있다.

주식하고 다르게, 부동산은 계약 시점과 잔금 시점이 보통 2개월~3개월 정도 차이가 나기 때문에, 9월에 발생한 주택담보대출은 6월~7월쯤 진행된 계약으로 인한 것이라고 해석하는 것이 맞다고 생각한다.

따라서, 9월 초에 시작한 대출 규제 효과를 9월의 신규 주택담보대출을 포함해서 평가하는 것은 부적절한 부분이 있다고 생각한다. 계약금을 지급한 상황에서 매매를 포기하면 계약금을 날리게 되는 상황에서, 대출 규제를 한다고 주택담보대출을 포기하는 것은 쉬운 일은 아니기 때문이다.

그렇기 때문에, 대출 규제로 인해서 주택담보대출 감소에 효과가 있는 지를 보려면, 조금 더 지켜봐야 하는 게 맞는 게 아닐까?

또한, 금리 인하와 관련해서, 금리를 인하하면 부동산 가격이 폭등할 것이다라고 주장하면서 금리 인하를 반대하는 의견도 있는 데,

개인적으로 금리를 인하해도 스트레스 DSR을 적용하고 있고, 사실상 금리가 아닌 대출 총량도 규제를 하고 있는 상황에서, 금리를 인하한다고 바로 부동산 가격이 폭등할 것인지에 대해서 다소 의문이 있다. 오히려, 기존 대출자들의 이자 부담을 감소시켜서, 내수를 활성화시키는 효과가 더 클 수도 있다고 생각한다.

10월에 과연 금리가 인하될 것인가? 지켜봐야 겠다.

'재테크' 카테고리의 다른 글

| 해외 주식 투자자 증가와 국내 주식 시장의 현황 - 코스피는 답이 없는 건가? (2) | 2024.10.14 |

|---|---|

| 기준금리 0.25%p 인하 - 3년 2개월 만에 인하, 그 영향은? (3) | 2024.10.12 |

| 서울 아파트 매매·전세값 모두 주춤 - 아직은 더 지켜볼 때가 아닐까? (8) | 2024.09.26 |

| 미국의 4년만의 금리 인하...0.5%p '빅컷' 단행 - 우리 나라에는 어떠한 영향을 주게 될까? (10) | 2024.09.19 |

| 분당 신도시 기준용적률 315%, 5.9만호 추가공급 기반 마련 - 다른 지역의 재건축 재개발은 어떻게 될까? (5) | 2024.09.15 |